Schon vor Wochen hat die private Krankenversicherung Debeka eine Beitragserhöhung für 2021 angekündigt. Rund 17 Prozent sollen Mitglieder mehr bezahlen. Dem Marktführer folgten viele weitere Versicherungen nach: Privat Krankenversicherte müssen tiefer in die Tasche greifen. Doch dank eines weitgehend unbekannten Paragraphen gibt es einen Ausweg aus der Kostenfalle.

Fast jährlich erhöhen die privaten Krankenversicherungen (PKV) die Beiträge, in den letzten Jahren sogar im zweistelligen Prozentbereich. Schuld sind die dauerhaften Niedrigzinsen. Wer auf die Leistungen der PKV angewiesen ist, muss nicht tatenlos zusehen. Es gibt die Möglichkeit, in einen günstigeren Tarif zu wechseln. Das hat ein Gerichtsurteil bereits vor einigen Jahren bestätigt. Eine Möglichkeit, die viele Versicherte nicht kennen:

Bei privater Krankenversicherung: Wechsel zu anderem Tarif beim aktuellen Anbieter

Paragraph 204 des Versicherungsgesetzes macht es möglich, innerhalb der bestehenden Versicherung den Tarif zu wechseln. Dieses Gesetz soll verhindern, dass Versicherungsgeber mit Billig-Tarifen locken und anschließend ihren Mitgliedern regelmäßig die Beiträge erhöhen. Wer also günstiger versichert sein will, kann das verlangen – ohne dass dadurch Nachteile entstehen. So können Versicherte beispielsweise innerhalb des selben Anbieters in einen ähnlichen, aber günstigeren Tarif wechseln. Vor allem für langjährig Versicherte, deren Police bereits seit Jahren teurer geworden ist, lohnt sich so ein Wechsel. Die Altersrückstellungen bleiben dabei voll erhalten.

Bietet der neue Tarif die gleiche Leistung, darf die Versicherung nicht einmal eine neue Gesundheitsprüfung verlangen. Bietet die neue Police mehr Leistungen, müssen Sie sich erneut untersuchen lassen. Betroffene bleiben also mindestens so gut versichert wie bisher.

Zur Person

Dieter Homburg ist Masterconsultant in Finance und gründete bereits im Alter von 21 Jahren sein erstes Beratungsunternehmen mit dem Schwerpunkt Altersvorsorgeplanung. Er ist Autor des Buchs „Altersvorsorge für Dummies“ (Wiley-Verlag). Weitere Informationen unter: http://wordpress-dieterhomburg.p652185.webspaceconfig.de/pkv-check/

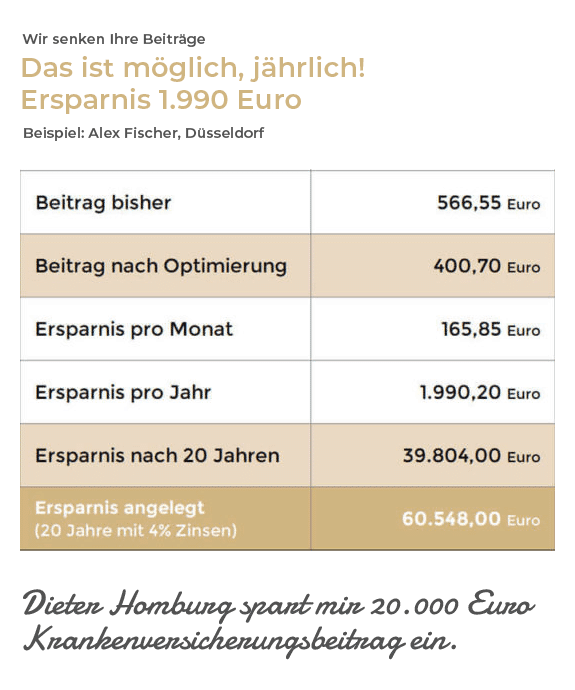

Beispiel: Alex Fischer spart 20.000 Euro

Immobilienexperte Alex Fischer aus Düsseldorf hat es probiert: Nachdem er von der Möglichkeit erfahren hatte, von seiner teuren Option in einen anderen Tarif zu wechseln, sprach er seine Versicherung darauf an. Doch der Dschungel war schwer zu durchschauen, das Fachchinesisch kaum zu verstehen. Das Unternehmen lehnte seine Anfrage zunächst ab. Auf weiteres Drängen schickte ihm die Versicherung Alternativangebote, die jedoch mehr die Interessen des Versicherers widerspiegelten als die von Alex Fischer. Die tatsächlichen Kosten waren undurchsichtig und bei näherer Betrachtung zeigte sich, dass Fischer kaum Ersparnis gehabt hätte. Erst der Weg zum Experten brachte Alex Fischer die Lösung: Zwischen den Zeilen versteckte sich ein günstigerer Tarif, den er bei seiner Versicherung verlangen konnte. Über zehn Jahre betrachtet, spart der Immobilienprofi nun rund 20.000 Euro an Beiträgen ein. Geld, das er sinnvoll anlegen und sich damit weiter finanziell absichern will.

Durchschnittliche Einsparungen pro Jahr im vierstelligen Bereich

Die meisten Versicherten wissen nicht, dass ein Wechsel zu anderen Konditionen möglich ist. Bereits 2010 hat ein großer, privater Krankenversicherer auf höchster Ebene einen Rechtsstreit verloren, nachdem er Verbrauchern das Tarifwechselrecht nur gegen Beitragszuschlag ermöglichen wollte. Vom Recht, in einen günstigeren Tarif innerhalb der Versicherung zu wechseln, machen sehr wenige Privatversicherte Gebrauch, obwohl sich damit zwischen 1000 und 4000 Euro im Jahr einsparen lassen.

Die eigene Versicherung ist bei einem Wechsel in einen günstigeren Tarif meist wenig behilflich. Zwar bieten alle Mitgliedsunternehmen des PKV-Verbands kostenfreie Beratungen zum Tarifwechsel an. Doch haben diese Firmen in der Regel kein vitales Interesse daran, dass ihre Mitglieder günstigere Konditionen mit mindestens gleichwertiger Leistung erhalten. Versicherer wollen vermeiden, dass langjährige Mitglieder in die neueren, günstigeren Tarife wechseln. Denn machen zu viele Versicherte vom Tarifwechselrecht Gebrauch, wirkt sich das auf Preise aus.

Dazu kommt: Die unterschiedlichen Tarife für jedes Mitglied einzeln zu prüfen, kostet Zeit und Ressourcen. Weil Ihnen Ihre Versicherung eher ungerne und wenig zielführend weiterhelfend wird, kann es sinnvoll sein, sich bei der Suche nach einem günstigeren Angebot von einem Experten beraten und unterstützen zu lassen.

Fallen Sie dabei jedoch nicht auf „Tarifoptimierer“ herein, die Wechselwilligen nicht den besten Tarif verschaffen, sondern vor allem an die eigene Provision denken, die nicht selten das 14-fache des monatlich eingesparten Betrages beträgt. Deshalb steht oft eine hohe Einsparung im Vordergrund, statt des besten Preis-Leistungs-Verhältnisses. Tarife mit hoher Eigenbeteiligung oder geringerer Leistung sind zwar im ersten Moment günstiger, aber gerade für ältere Versicherte oft nicht sinnvoll. Auch einen zu frühen Wechsel in die heute üblichen Unisextarife wird Ihnen ein seriöser Berater nicht empfehlen. Denn diese versperren den Weg in den günstigen Standardtarif und sollten erst im Alter angezapft werden.