Alle Jahre wieder verschicken private Krankenversicherungen (PKV) Beitragserhöhungen an ihre Kunden. Ein Paragraph – den Versicherer vergeblich zu verhindern versuchten – öffnet privat Versicherten nun neue Möglichkeiten, viel Geld zu sparen.

Wer kennt es als privat Versicherter nicht: Beim Abschluss vor einigen Jahren war der monatliche Krankenkassen-Beitrag noch überraschend gering. Nun flattern fast zu jedem Jahreswechsel Beitragserhöhungen ins Haus. Es scheint, als wären Verbraucher machtlos dagegen. Doch es gibt Abhilfe.

Als Einsteiger eine beitragsstabile PKV wählen

Wer erst in eine PKV einsteigt, kann noch vieles richtig machen: Wählen Sie einen Anbieter, der nachweislich beitragsstabil arbeitet. Dass Gesundheitskosten steigen und die Inflation permanent weiterläuft, kann zwar kein Krankenversicherer verhindern. Doch es gibt Anbieter, die nachweisen können, ihre Beiträge um nicht mehr als beispielsweise 3,5 Prozent im Jahr zu erhöhen. Achten Sie bei der Auswahl einer PKV also weniger auf Werbeversprechen in hochwertig aufgemachten Prospekten, lassen Sie sich lieber Zahlen, Daten und Fakten zeigen.

Zur Person

Dieter Homburg ist Masterconsultant in Finance und gründete bereits im Alter von 21 Jahren sein erstes Beratungsunternehmen mit dem Schwerpunkt Altersvorsorgeplanung. Er ist Autor des Buchs „Altersvorsorge für Dummies“ (Wiley-Verlag). Weitere Informationen unter: http://wordpress-dieterhomburg.p652185.webspaceconfig.de/pkv-check/

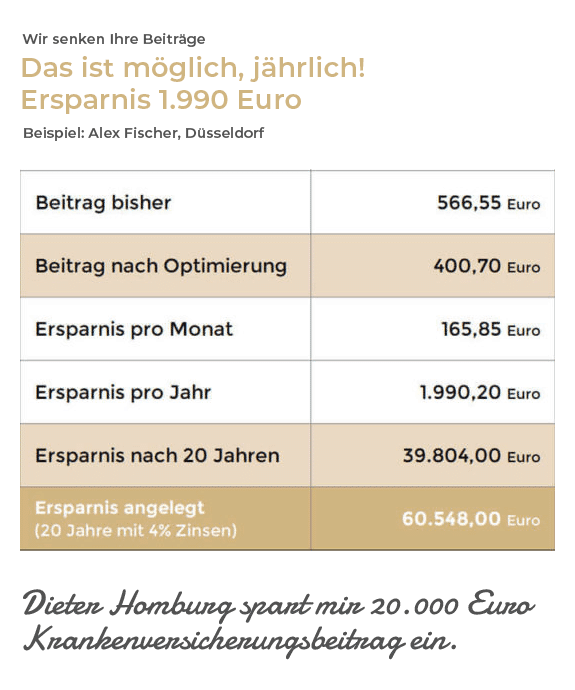

Beispiel: Alex Fischer spart 20.000 Euro

Immobilienexperte Alex Fischer aus Düsseldorf hat es probiert: Nachdem er von der Möglichkeit erfahren hatte, von seiner teuren Option in einen anderen Tarif zu wechseln, sprach er seine Versicherung darauf an. Doch der Dschungel war schwer zu durchschauen, das Fachchinesisch kaum zu verstehen. Das Unternehmen lehnte seine Anfrage zunächst ab. Auf weiteres Drängen schickte ihm die Versicherung Alternativangebote, die jedoch mehr die Interessen des Versicherers widerspiegelten als die von Alex Fischer. Die tatsächlichen Kosten waren undurchsichtig und bei näherer Betrachtung zeigte sich, dass Fischer kaum Ersparnis gehabt hätte. Erst der Weg zum Experten brachte Alex Fischer die Lösung: Zwischen den Zeilen versteckte sich ein günstigerer Tarif, den er bei seiner Versicherung verlangen konnte. Über zehn Jahre betrachtet, spart der Immobilienprofi nun rund 20.000 Euro an Beiträgen ein. Geld, das er sinnvoll anlegen und sich damit weiter finanziell absichern will.

Wenn der Versicherer lückenlos nachwiesen kann, dass der von Ihnen gewählte Tarif über Jahre hinweg stabil geblieben ist, haben Sie meist eine gute Wahl getroffen. Kommt das Argument „es gibt seit Jahren nur noch Unisextarife“, fragen Sie nach einem günstigen Unisex-Tarif. Die meisten Anbieter arbeiten parallel mit namentlich gleichen Tarifen, von denen die günstigeren nur auf Nachfrage angeboten werden. Bleiben Sie hartnäckig, damit Sie auch im Alter Ihre PKV noch ohne große Einschränkungen bezahlen können.

Dank eines kaum bekannten Paragraphen können Sie bei der PKV viel Geld sparen

Dieter Homburg

AuthorWeitere Beiträge

12. Oktober 2018

Focus OnlinePresseartikel

Höchstens 800 Euro vom Staat: Wie Sie sich selbst für eine Berufsunfähigkeit absichern

Wer nicht mehr arbeiten kann, hat neben den gesundheitlichen Sorgen oft auch ein finanzielles Problem. Denn der Staat zahlt...

5. Mai 2021

Focus Online

Dank eines kaum bekannten Paragraphen können Sie bei der PKV viel Geld sparen

Alle Jahre wieder verschicken private Krankenversicherungen (PKV) Beitragserhöhungen an ihre Kunden. Ein Paragraph – den...